Le droit des successions a été partiellement révisé et les modifications apportées sont entrées en vigueur le 1er janvier 2023. L’objectif de cette révision était d’assouplir le droit des successions en accordant au testateur une plus grande latitude dans la répartition de son patrimoine. Les mesures principales de cette révision sont la diminution de la part réservataire des enfants et la suppression de la réserve des parents.

Nous souhaitons dans le cadre de la présente contribution illustrer ces changements à la lumière d’un cas concret.

Nous prendrons ainsi le cas d’une personne mariée, sous le régime de la séparation de biens, avec deux enfants, dont le patrimoine est constitué comme suit :

| Entreprise familiale : | CHF 5’000’000.- |

| Un portefeuille de titres : | CHF 1’000’000.- |

| La maison familiale : | CHF 1’000’000.- |

| Comptes bancaires : | CHF 1’000’000.- |

L’un des deux enfants travaille au sein de la société familiale tandis que l’autre a choisi une autre carrière. Le souhait du testateur est de céder l’entreprise familiale à l’enfant qui y travaille afin d’assurer sa pérennité sur le long terme.

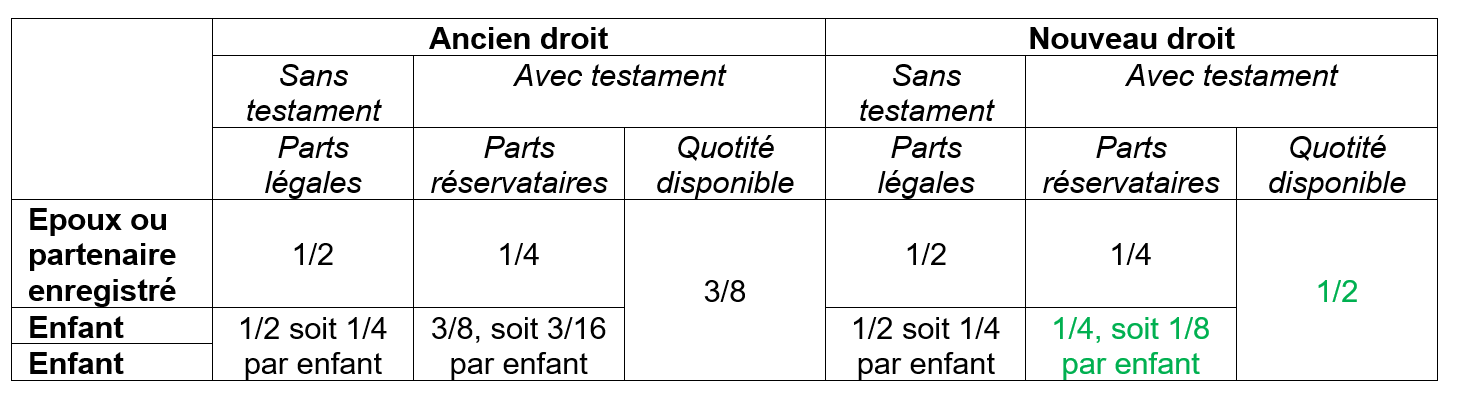

Le tableau ci-dessous présente les divers scénarios en fonction de l’existence ou non d’un testament

L’on peut tirer du tableau ci-dessus les enseignements suivants :

Dans le cas d’espèce, grâce au nouveau droit, le testateur peut céder l’entreprise familiale à son enfant qui y travaille, sans léser la part réservataire des autres héritiers et sans que l’héritier en question ne doive s’endetter vis-à-vis de la succession. En effet, l’héritier bénéficiant de la société familiale percevrait 10/16 de la valeur de la succession, tandis que la conjointe du testateur pourrait hériter de la maison familiale et du portefeuille de titres d’une valeur de CHF 2’000’000.-, soit ¼ de la succession, tandis que l’autre enfant pourrait hériter des comptes bancaires d’une valeur de CHF 1’000’000.-, soit 1/8 de la succession.

En application du nouveau droit, le testateur dans une telle succession peut avantager l’un de ses enfants pour CHF 500’000.- de plus que ce que lui permettait l’ancien droit. Pour le conjoint, la différence est de CHF 1’333’333.-.

Sans cette révision, l’enfant qui aurait repris la société aurait dû payer CHF 500’000.- à la succession pour ne pas que les parts réservataires des autres héritiers soient lésées. Cela aurait pu dissuader le projet de reprise de la société, car celui qui reprenait la société aurait dû s’endetter pour financer la reprise tout en assurant le risque entrepreneurial de la société.

Le législateur est très sensible à cette question et poursuit son travail pour faciliter la transmission des sociétés dans le cadre successoral, puisqu’une nouvelle révision, complémentaire à celle entrée en vigueur le 1er janvier 2023, est actuellement à l’étude. Celle-ci aura pour but de régler le sort des sociétés dans une succession en prévoyant des règles concernant la possibilité pour un héritier de se voir attribuer la société familiale, la valorisation des sociétés et les modalités de paiement de l’héritier reprenant à l’égard de la succession.

Ces modifications législatives sont bienvenues à l’heure où de très nombreux animateurs de PME arrivent à la retraite et réfléchissent à la pérennité de leurs sociétés après leur départ à la retraite.

Liens vers les textes pertinents :

Nouvelles dispositions entrées en vigueur le 1er janvier 2023 :

https://www.fedlex.admin.ch/eli/oc/2021/312/fr

Message du Conseil fédéral concernant la révision du code civil suisse (Transmission d’entreprises par succession) :

https://www.fedlex.admin.ch/eli/fga/2022/1637/fr

Projet de modification du code civil lié à la révision relative à la transmission d’entreprises :

https://www.fedlex.admin.ch/eli/fga/2022/1638/fr